ในโลกของการบันทึกบัญชีและการจัดทำงบการเงินตามมาตรฐานสากล (IFRS) มีรายการสินทรัพย์และธุรกรรมบางประเภทที่ไม่สามารถหา "ราคาตลาด" มาอ้างอิงได้โดยง่าย จำเป็นต้องใช้แบบจำลองทางการเงินและผู้เชี่ยวชาญบุคคลที่สาม หรือที่ปรึกษาทางการเงินอิสระ

หากกล่าวถึงสองประเด็นที่ "เกิดขึ้นบ่อยครั้ง แต่ประเมินให้ถูกต้องได้ยาก" จนสร้างความปวดหัวให้กับทั้งนักบัญชีและผู้สอบบัญชี (Auditor) มากที่สุด ย่อมหนีไม่พ้น:

1.การประเมินมูลค่าสิทธิการซื้อหุ้นหรือหุ้นที่มอบให้พนักงาน (Share-based Payment - IFRS 2)

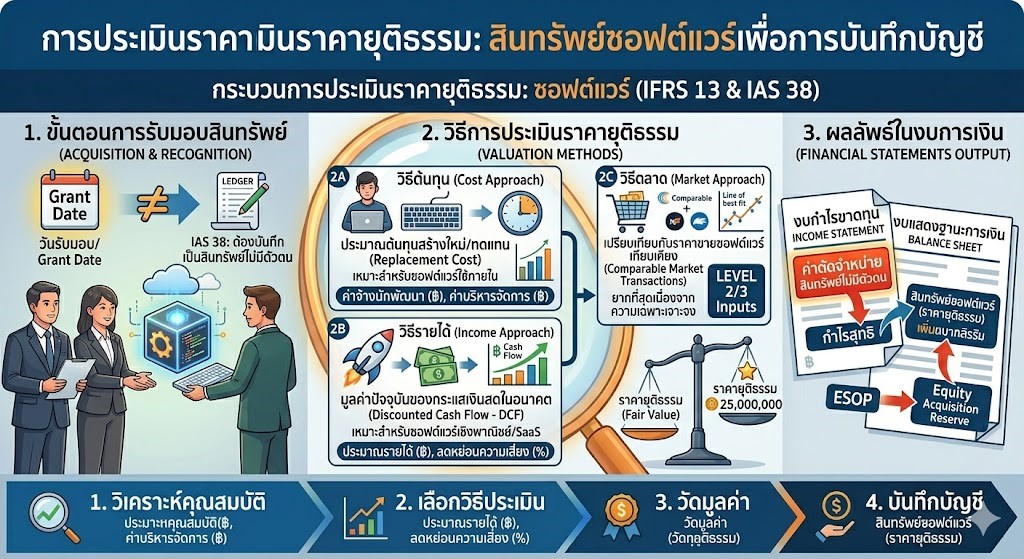

2.การประเมินมูลค่าสินทรัพย์ไม่มีตัวตนประเภทซอฟต์แวร์/แพลตฟอร์ม (Software & Technology Valuation – IFRS13 & IAS 38)

- Share-based Payment (IFRS 2) — เมื่อ "หุ้น" หรือ "Option" กลายเป็นค่าใช้จ่าย

หลายบริษัทใช้กลยุทธ์มอบหุ้น หรือสิทธิการซื้อหุ้น (Stock Options / ESOP) ให้กับผู้บริหารหรือพนักงานเพื่อสร้างแรงจูงใจ แต่ภายใต้มาตรฐาน IFRS 2 (Share-based Payment) สิ่งเหล่านี้มีมูลค่าทางเศรษฐกิจ และบริษัทต้องบันทึกเป็น "ค่าใช้จ่ายพนักงาน" ในงบกำไรขาดทุน ณ วันที่ให้สิทธิ (Grant Date) - Software & Technology Valuation (IFRS13 &IAS 38) — ตีมูลค่าสินทรัพย์ดิจิทัลให้จับต้องได้

ในยุค Digital Transformation หลายธุรกิจมีการพัฒนาซอฟต์แวร์ แพลตฟอร์ม หรือแอปพลิเคชันขึ้นมาเองภายในกิจการ (Internally Generated Software) หรือได้มาจากการควบรวมกิจการ (Business Combination - IFRS 3) ซึ่งตามมาตรฐาน IAS 38 (Intangible Assets) ซอฟต์แวร์เหล่านี้สามารถแปลงเป็นสินทรัพย์ในงบแสดงฐานะการเงินได้ หากพิสูจน์ได้ว่ามีมูลค่าทางเศรษฐกิจและสร้างรายได้ในอนาคต

เปรียบเทียบความท้าทายและโซลูชันในการประเมินมูลค่า

| ประเภทการประเมิน | มาตรฐานบัญชีที่เกี่ยวข้อง | ความท้าทายหลักที่ต้องเจอ | วิธีการและแบบจำลองที่ใช้ |

| Share-based Payment (การจ่ายโดยใช้หุ้นเป็นเกณฑ์) | IFRS 2 | • การหาค่าความผันผวน (Volatility) ของหุ้นนอกตลาด

• เงื่อนไขการได้รับผลประโยชน์ |

แล้วแต่กรณี แต่ควรใช้ Discounted Cashflow เพื่อทราบผลประโยชน์ที่เสมือนได้รับเป็นตัวเงิน

|

| ซอฟต์แวร์ / แพลตฟอร์ม | IFRS13 / IAS 38 | • ซอฟต์แวร์มีการเปลี่ยนแปลงเทคโนโลยีเร็ว

• การพิสูจน์แหล่งที่มาของรายได้และประโยชน์เชิงเศรษฐกิจ |

แล้วแต่กรณี แต่ควรใช้ Discounted Cashflow เพื่อทราบผลประโยชน์ที่เกิดขึ้นจากการใช้งาน |

ทำไมต้องเลือกใช้ "ผู้ประเมินมูลค่าอิสระ"

สำหรับรายการที่มีความซับซ้อนสูงอย่าง IFRS 2 และ IAS 38 การคำนวณภายในบริษัท (In-house) มักจะเผชิญกับแรงกดดันและการตรวจสอบอย่างหนักจากผู้สอบบัญชี

- ความน่าเชื่อถือในมุมมองของ Auditor: รายงานการประเมินมูลค่าจากผู้ประเมินอิสระภายนอกที่มีความเป็นกลางทางวิชาชีพ จะช่วยลดข้อโต้แย้งในเรื่องของสมมติฐาน (Assumptions) ที่ใช้ในการคำนวณ

- เทคนิคและแบบจำลองที่ได้มาตรฐานสากล: เรามีเครื่องมือ แบบจำลองทางการเงิน และฐานข้อมูลอุตสาหกรรมที่อัปเดตและน่าเชื่อถือในระดับสากล เพื่อซัพพอร์ตตัวเลขทุกตัวอย่างมีหลักการ

- ประหยัดเวลาและลดความเสี่ยงงบการเงินล่าช้า: การคำนวณและเตรียมเอกสารประกอบการประเมินที่ถูกต้องตั้งแต่แรก ช่วยให้ขั้นตอนการปิดงบการเงินและตรวจรับงบเป็นไปอย่างรวดเร็วและราบรื่น

หมดความกังวลเรื่องการปิดงบการเงิน ร่วมงานกับมืออาชีพด้านการประเมินมูลค่า

ที่ บริษัท ไอร่าแอดไวเซอรี่ จำกัด เราคือที่ปรึกษาและผู้เชี่ยวชาญด้านการประเมินมูลค่ายุติธรรมสำหรับสินทรัพย์ไม่มีตัวตน และการจ่ายโดยใช้หุ้นเป็นเกณฑ์ตามมาตรฐาน TFRS / IFRS ด้วยประสบการณ์และแบบจำลองที่ได้รับการยอมรับจากผู้สอบบัญชีชั้นนำ

- บริการคำนวณและประเมินมูลค่า Share-based Payment (IFRS 2)

- บริการประเมินมูลค่าซอฟต์แวร์ แพลตฟอร์ม และเทคโนโลยี (IFRS13 & IAS 38)

ติดต่อเรา วันนี้เพื่อรับคำปรึกษาและวางแผนการประเมินมูลค่าร่วมกับผู้เชี่ยวชาญ